Çayınız, kahveniz hazırsa bu kez Türk sanayisinin röntgenini çekelim.

Türkiye güçlü bir üretim ülkesi mi?

Fabrikalarımızın sayısına, ihracatımıza, üretim kapasitemize ve geniş tedarik ağımıza baktığımızda bu soruya rahatlıkla “evet” diyebiliriz.

Peki, Türkiye ürettiği her üründen yeterince değer kazanabiliyor mu?

Ne yazık ki bu soruya aynı rahatlıkla “evet” diyemiyoruz.

Çünkü Türk sanayisinin temel meselesi artık ne kadar üretim yaptığı değil, yaptığı üretimden ne kadar katma değer elde edebildiğidir.

Sanayinin payı geriledi

Sanayi, Türkiye ekonomisinin en önemli taşıyıcı kolonlarından biri. Nitelikli istihdam yaratıyor, ihracatı destekliyor ve kriz dönemlerinde ekonominin ayakta kalmasına katkı sağlıyor.

Pandemi sonrasında küresel tedarik zincirlerinin yeniden şekillenmesi ve Avrupa ülkelerinin coğrafi yakınlık nedeniyle Türkiye’ye yönelmesi, sanayimizin önüne önemli fırsatlar çıkardı. Bunun etkisiyle sanayinin millî gelir içindeki payı 2021’de yüzde 25,7’ye, 2022’de ise yüzde 26,5’e kadar yükseldi.

Ancak bu yükseliş kalıcı olmadı.

Küresel ekonomideki sıkılaşma, iç talebi dengelemeye yönelik politikalar, yüksek finansman giderleri ve artan üretim maliyetleriyle birlikte sanayinin millî gelir içindeki payı yeniden yüzde 21 seviyelerine geriledi.

Bu gerileme, tek başına Türk sanayisinin gücünü kaybettiği anlamına gelmiyor. Ancak sanayide yıllardır konuştuğumuz yapısal sorunların hâlâ çözülemediğini açık biçimde gösteriyor.

Türkiye’nin önemli bir avantajı var

Türkiye’nin üretim yapısını değerlendirirken yalnızca sanayinin millî gelir içindeki payına bakmak yanıltıcı olabilir.

Fransa ve İngiltere gibi gelişmiş ülkelerde sanayinin payı görece düşüktür. Ancak bu ülkeler finans, yazılım, ilaç, havacılık ve yüksek katma değerli hizmetlerde uzmanlaşmıştır. Dolayısıyla sanayinin oransal payının düşük olması, mutlaka üretim gücünün zayıf olduğu anlamına gelmez.

Rusya, İran, Irak ve Azerbaycan gibi ülkelerde ise sanayinin millî gelir içindeki payı yüksek görünür. Fakat bu oran büyük ölçüde petrol, doğal gaz ve madencilik gelirlerinden kaynaklanır.

Türkiye bu iki modelin arasında, farklı bir yerde duruyor.

Bir tarafta hizmet ve teknoloji ağırlıklı Batı ekonomileri, diğer tarafta enerji gelirlerine bağımlı ülkeler bulunuyor. Türkiye ise geniş üretim altyapısı, yetişmiş iş gücü, coğrafi konumu ve farklı sektörlere yayılmış tedarik kapasitesiyle bölgede gerçek anlamda imalat yapabilen birkaç ekonomiden biri.

Bu, küçümsenmeyecek kadar büyük bir avantaj.

Ancak bu avantajı ekonomik kazanca dönüştürebilmek için yalnızca üretmek yetmiyor.

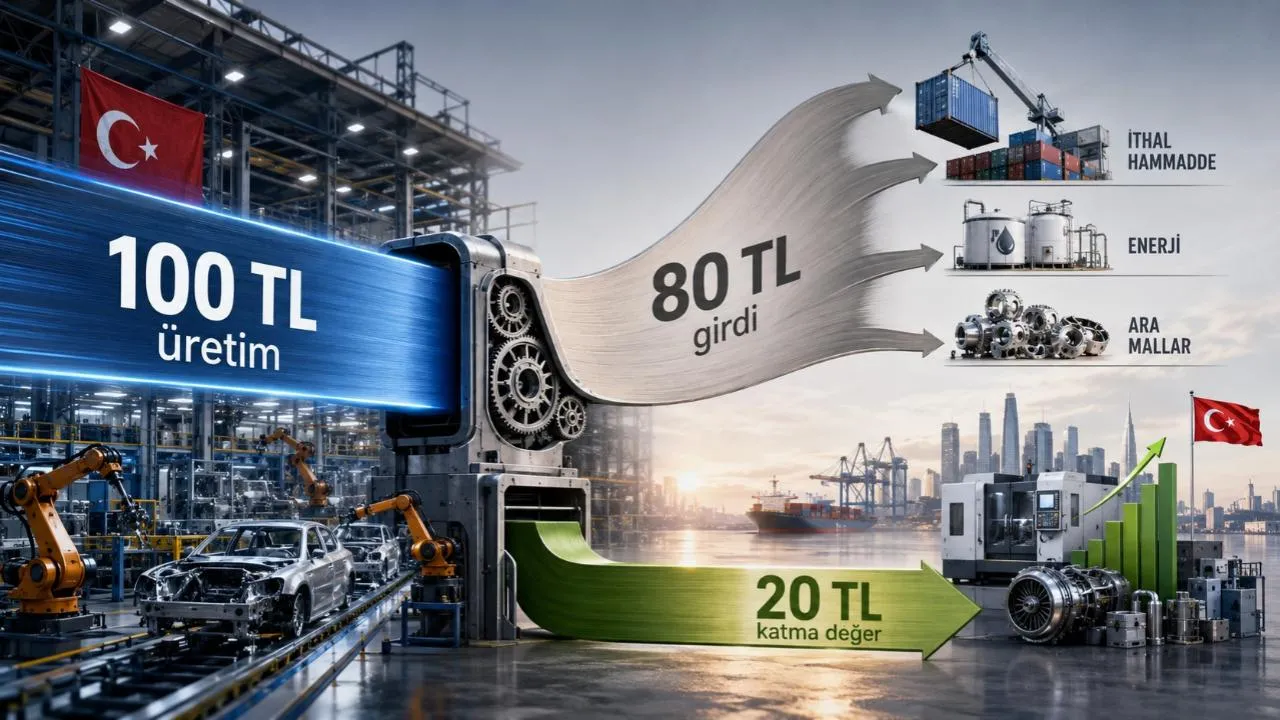

Her 100 liranın 80 lirası girdiye gidiyor

Bir fabrikanın çok sayıda ürün üretmesi veya yüksek ciroya ulaşması, tek başına güçlü bir sanayi yapısına sahip olduğunu göstermez. Asıl önemli olan, üretimin sonunda ülkede ne kadar değer kaldığıdır.

Katma değer; hammadde, enerji, ara malı ve diğer üretim giderleri çıkarıldıktan sonra iş gücü, teknoloji, tasarım, marka ve yönetim becerisiyle ürüne eklenen değerdir.

Türk sanayisinin temel sorunu da tam burada ortaya çıkıyor.

Veriler, Türkiye’de sanayinin katma değer oranının son yıllarda yüzde 20-21 bandına sıkıştığını gösteriyor. Başka bir ifadeyle fabrikalarımız, 100 liralık üretim yapabilmek için yaklaşık 80 liralık ara malı, enerji ve diğer girdileri kullanmak zorunda kalıyor.

Ülkenin kendi üretim gücüyle oluşturduğu net değer ise yaklaşık 20 lira düzeyinde kalıyor.

Yani Türk sanayisi büyük ölçüde maliyetler üzerine çalışan bir üretim yapısına sahip.

Hammaddeyi, enerjiyi, teknolojiyi ve birçok ara ürünü dışarıdan alıyor; bunları işleyerek nihai ürüne dönüştürüyoruz. Üretiyor, ihracat yapıyor ve yüksek cirolara ulaşıyoruz. Ancak oluşan ekonomik değerin önemli bir bölümü daha üretim aşamasında girdilere gidiyor.

Teknoloji görüntüsü yanıltmasın

İSO 500 verilerinde yüksek ve orta-yüksek teknolojili sektörlerin payının yüzde 34-37 bandında bulunması, ilk bakışta olumlu bir gelişme olarak görülebilir.

Ancak bu üretimin önemli bir bölümü otomotiv, beyaz eşya ve benzeri orta-yüksek teknoloji sınıfındaki montaj ağırlıklı sektörlerden oluşuyor. Gerçek anlamda yüksek teknoloji üreten sektörlerin payı ise hâlâ tek haneli seviyelerde.

Teknolojik bir ürünü Türkiye’de monte etmekle o ürünün yazılımını, kritik parçasını, patentini ve markasını Türkiye’de üretmek aynı şey değil.

Katma değeri artıran unsur, fabrikanın büyüklüğünden çok teknolojinin, tasarımın, bilginin ve markanın kime ait olduğudur.

Almanya ve Polonya neden önde?

Türkiye’nin katma değer oranı yüzde 21 civarında seyrederken Almanya, yaşadığı enerji krizine ve otomotiv sektöründeki sıkıntılara rağmen bu oranı yüzde 30’un üzerinde tutabiliyor.

Çünkü Almanya yalnızca ürün üretmiyor; teknoloji, patent, mühendislik, tasarım ve marka da üretiyor. Böylece küresel pazarda fiyatı kabul eden değil, fiyat belirleyen ülkelerden biri oluyor.

Polonya ise Almanya’nın üretim ve tedarik zincirine başarılı biçimde eklemlenerek katma değer oranını yüzde 27 seviyelerinde tutuyor. İş gücü verimliliğine, lojistik standartlarına ve üretim süreçlerine yaptığı yatırımlarla ara tüketim maliyetlerini kontrol altında tutabiliyor.

Türkiye ise güçlü üretim altyapısına rağmen ithal hammaddeye, enerjiye ve ara mallarına yüksek düzeyde bağımlı kalmayı sürdürüyor.

Bu nedenle kurdaki her artış, enerji fiyatlarındaki her yükseliş ve küresel tedarik zincirlerindeki her kırılma, doğrudan üretim maliyetlerine yansıyor.

Daha fazla değil, daha değerli üretim

Türk sanayisi hacim olarak önemli bir büyüklüğe ulaştı.

Artık temel meselemiz yalnızca daha çok fabrika kurmak veya daha fazla ürün üretmek olmamalı. Asıl mesele, aynı üretimden daha fazla değer elde edebilmek olmalı.

Bunun yolu da ezbere verilen teşviklerden değil; yerli ara malı üretiminden, enerji verimliliğinden, dijitalleşmeden, nitelikli iş gücünden, araştırma ve geliştirmeden, patentten, tasarımdan ve küresel markalar oluşturmaktan geçiyor.

Türkiye üretim kabiliyetine sahip.

Eksik olan, bu üretim kabiliyetini yüksek katma değere dönüştürecek ekonomik ve teknolojik ekosistemdir.

Bugün sanayimizin önündeki en önemli soru şu:

Her 100 liralık üretimden ülkemize yalnızca 20 lira bırakmaya devam mı edeceğiz, yoksa bilgiyi, teknolojiyi ve markayı üretimin merkezine yerleştirerek bu payı artıracak mıyız?

Türk sanayisinin yeni hikâyesini, bu soruya vereceğimiz cevap belirleyecek.

Bunun nasıl yapılabileceğini ise bir sonraki yazıda ele alalım.

Yorumlar

Kalan Karakter: